LIVRO EM PRÉ-VENDA!

Será enviado a partir do dia

10/04/2025

, juntamente com os demais itens no carrinho.

-

files/debates-sobre-contencioso-tributario-administrativo-judicial1_b4b86812-9043-4c83-848b-a56c354360ee.jpg

files/debates-sobre-contencioso-tributario-administrativo-judicial1_b4b86812-9043-4c83-848b-a56c354360ee.jpg

-

files/30462c50d2d4336e91d27897758af1a2.jpg

files/30462c50d2d4336e91d27897758af1a2.jpg

-

files/83081e39be1a033eefd919eb5277f37b.jpg

files/83081e39be1a033eefd919eb5277f37b.jpg

-

files/37b95373e1fb2e2cd7771d54fbabd699.jpg

files/37b95373e1fb2e2cd7771d54fbabd699.jpg

-

files/1aa69d4ab4a452974d937ac6bf722016.jpg

files/1aa69d4ab4a452974d937ac6bf722016.jpg

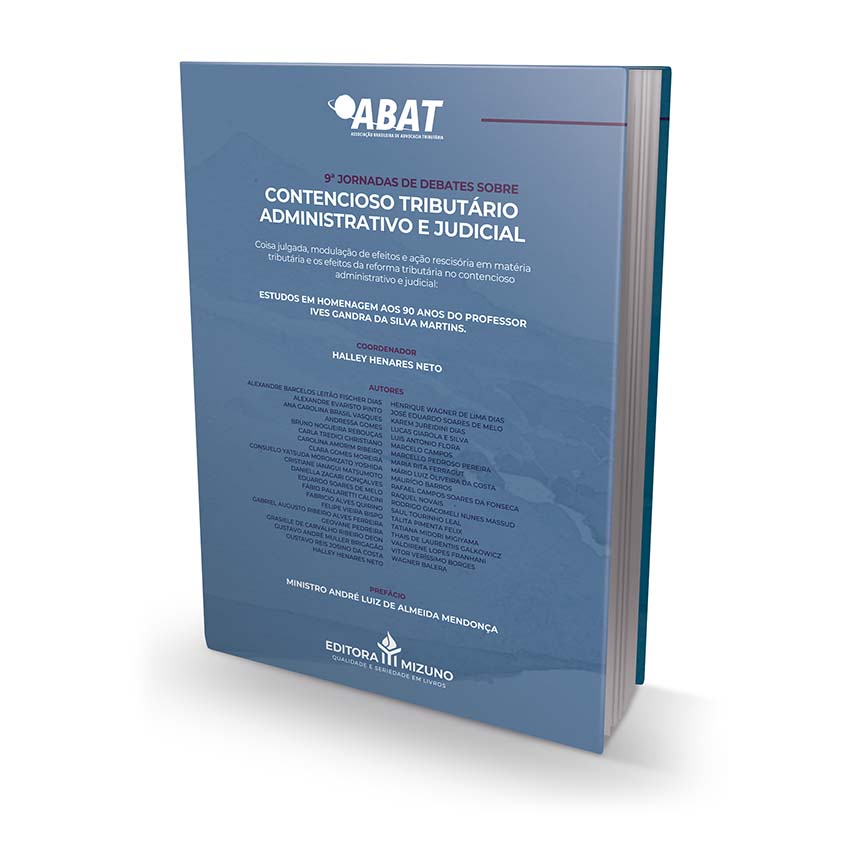

9ª Jornadas de Debates Sobre Contencioso Tributário Administrativo e Judicial - Estudos em homenagem aos 90 anos do Professor Ives Gandra da Silva Martins

Halley Henares Neto

SKU

EM-2025-5991

- Preço de tabela

- R$ 217,00

- Preço

-

R$ 195,30

até 10x R$ 19,53 s/ juros

7 dias para trocas e devoluções

- Preço de tabela

- R$ 217,00

- Preço

-

R$ 195,30

até 10x R$ 19,53 s/ juros

Descrição do produto

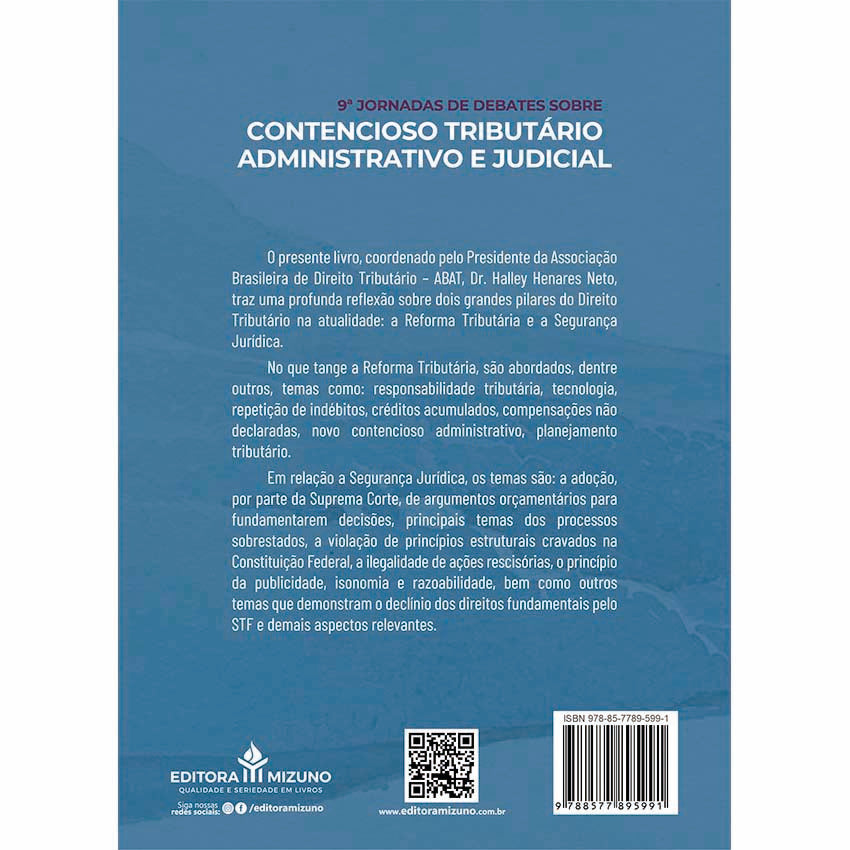

O livro 9ª Jornadas de Debates Sobre Contencioso Tributário Administrativo e Judicial, coordenado por Halley Henares Neto e publicado pela Editora Mizuno, oferece uma análise profunda sobre os aspectos mais atuais e relevantes relacionados ao contencioso tributário no Brasil, especialmente diante das transformações geradas pela Reforma Tributária e as questões emergentes relativas à Segurança Jurídica.

📜 Sinopse

O presente livro, coordenado pelo Presidente da Associação Brasileira de Direito Tributário – ABAT, Dr. Halley Henares Neto, traz uma profunda reflexão sobre dois grandes pilares do Direito Tributário na atualidade: a Reforma Tributária e a Segurança Jurídica. No que tange à Reforma Tributária, são abordados, dentre outros, temas como: responsabilidade tributária, tecnologia, repetição de indébitos, créditos acumulados, compensações não declaradas, novo contencioso administrativo, planejamento tributário. Em relação à Segurança Jurídica, os temas são: a adoção, por parte da Suprema Corte, de argumentos orçamentários para fundamentarem decisões, principais temas dos processos sobrestados, a violação de princípios estruturais cravados na Constituição Federal, a ilegalidade de ações rescisórias, o princípio da publicidade, isonomia e razoabilidade, bem como outros temas que demonstram o declínio dos direitos fundamentais pelo STF e demais aspectos relevantes.

📌 Tópicos abordados

- Responsabilidade tributária

- Tecnologia e tributação

- Repetição de indébitos

- Créditos acumulados

- Compensações não declaradas

- Novo contencioso administrativo

- Planejamento tributário

- Segurança jurídica nas decisões dos Tribunais Superiores

- Violação de princípios constitucionais

- Ilegalidade das ações rescisórias

- Modulação dos efeitos das decisões judiciais

🎯 Público Alvo

Este livro é especialmente recomendado para advogados tributaristas, consultores fiscais, juízes, procuradores, auditores fiscais, contadores, estudantes de Direito e profissionais envolvidos direta ou indiretamente com Direito Tributário e questões relativas ao contencioso administrativo e judicial.

Autores:

Alexandre Barcelos Leitão Fischer Dias, Alexandre Evaristo Pinto, Ana Carolina Brasil Vasques, Andressa Gomes, Bruno Nogueira Rebouças, Carla Tredici Christiano, Carolina Amorim Ribeiro, Clara Gomes Moreira, Consuelo Yatsuda Moromizato Yoshida, Cristiane Ianagui Matsumoto, Daniella Zagari Gonçalves, Eduardo Soares De Melo, Fábio Pallaretti Calcini, Fabricio Alves Quirino, Felipe Vieira Bispo, Gabriel Augusto Ribeiro Alves Ferreira, Geovane Pedreira, Grasiele De Carvalho Ribeiro Deon, Gustavo André Muller Brigagão, Gustavo Reis Josino Da Costa, Halley Henares Neto, Henrique Wagner De Lima Dias, José Eduardo Soares De Melo, Karem Jureidini Dias, Lucas Giarola E Silva, Luis Antonio Flora, Marcelo Campos, Marcello Pedroso Pereira, Maria Rita Ferragut, Mário Luiz Oliveira Da Costa, Mauricio Barros, Rafael Campos Soares Da Fonseca, Raquel Novais, Rodrigo Giacomeli Nunes Massud, Saul Tourinho Leal, Talita Pimenta Felix, Tatiana Midori Migiyama, Thais De Laurentiis Galkowicz, Valdirene Lopes Franhani, Vitor Verissimo Borges, Wagner Balera.

❓ Perguntas Frequentes (FAQs)

O livro aborda temas relacionados à Reforma Tributária?

Sim, o livro aborda detalhadamente questões atuais relativas à Reforma Tributária, destacando pontos como responsabilidade tributária, compensações não declaradas e o novo modelo de contencioso administrativo.

Este livro trata sobre as decisões recentes do STF e STJ?

Sim, traz uma análise profunda sobre como as decisões recentes dos Tribunais Superiores têm impactado a segurança jurídica e os direitos fundamentais dos contribuintes.

O conteúdo do livro inclui estudos sobre planejamento tributário?

Sim, o planejamento tributário é um dos tópicos centrais, com artigos específicos abordando questões relacionadas a estratégias fiscais legítimas e os desafios enfrentados diante das mudanças legislativas.

Qual a relevância do livro diante do atual cenário tributário brasileiro?

O livro oferece argumentos técnicos sólidos para enfrentar o cenário atual de incertezas jurídicas e mudanças na legislação tributária, tornando-se um guia essencial para profissionais que atuam no setor.

🏁 Conclusão

O livro 9ª Jornadas de Debates Sobre Contencioso Tributário Administrativo e Judicial é uma obra indispensável para quem busca compreensão aprofundada das recentes mudanças e desafios no contencioso tributário brasileiro. A abordagem técnica e prática apresentada pelos especialistas colaboradores torna o conteúdo essencial para enfrentar questões complexas com segurança e eficiência. Garanta já seu exemplar e atualize-se com debates e soluções que vão aprimorar significativamente sua prática profissional.

Halley Henares Neto

Advogado em São Paulo; graduado pela PUC/SP; extensão universitária em Direito Tributário pelo CEEU e em fusões e aquisições pela FGV; autor de diversos trabalhos publicados em livros e revistas especializadas; membro do Conselho Superior de Direito da Fecomércio; Presidente da Associação Brasileira de Advocacia Tributária – ABAT.

Especificações do produto

-

Autor(es) Halley Henares Neto

-

AssuntoTributário

-

Idioma Português

-

Edição 1

-

Mês Março

-

Ano 2025

-

Marca Editora Mizuno

-

Tipo Impresso

-

Encadernação Brochura

-

Paginação 507

-

Formato 17x24

-

Comprimento (cm) 24

-

Largura (cm) 17

-

Altura (cm) 3,00

-

ISBN 9788577895991

Sumário

QUEM COMPROU, COMPROU TAMBÉM

-

Aplicação das Cotas de Gênero nas Eleições Proporcionais do Município de Camaçari-BA, nos Pleitos de 2016 e 2020 - Das Candidaturas ao Financiamento de Campanha

R$ 60,00R$ 54,00à vista

até 5x R$ 10,80 s/ juros

Investigação Patrimonial na Prática

R$ 167,00R$ 150,30à vista

até 10x R$ 15,03 s/ juros

Crimes Contra Mulheres 2ª edição

R$ 117,00R$ 105,30à vista

até 10x R$ 10,53 s/ juros

Crimes Sexuais 2ª edição

R$ 97,00R$ 87,30à vista

até 8x R$ 10,91 s/ juros

Total price R$ 592,20R$ 369,99Os clientes também compraram